Como consultar dívidas e protestos pelo CPF: passo a passo completo

Aprenda como consultar dívidas e protestos pelo CPF. Veja onde buscar protestos em cartório, dívidas ativas e negativações sem afetar o score.

Para consultar dívidas e protestos pelo CPF, você precisa verificar mais de uma fonte. Isso porque uma pendência no seu nome pode aparecer em cartórios de protesto, em órgãos públicos de dívida ativa ou em birôs de crédito, como Serasa, SPC e Boa Vista.

Na prática, não existe um único cadastro público que mostre tudo o que pode estar ligado ao seu CPF. Por isso, muita gente consulta um site, não encontra nada e acha que está tudo certo — mas depois descobre uma pendência em outro lugar, como um cartório ou uma prefeitura.

É comum a pessoa só perceber o problema quando tenta:

- financiar um carro ou imóvel;

- pedir empréstimo;

- aumentar o limite do cartão;

- alugar um imóvel;

- abrir conta;

- fechar uma venda;

- ou participar de alguma análise de crédito.

Neste guia, você vai entender:

- onde consultar protestos pelo CPF;

- onde consultar dívida ativa federal, estadual e municipal;

- onde consultar negativações no Serasa e SPC;

- por que uma dívida pode aparecer em um lugar e não em outro;

- se consultar o próprio CPF afeta o score;

- se é seguro informar o CPF;

- e como consultar dívidas e protestos em um só relatório pelo Bombolso.

Por que uma dívida pode estar em vários lugares?

Porque existem tipos diferentes de pendência.

Uma dívida pode virar uma negativação no Serasa, um protesto em cartório, uma dívida ativa com o governo ou até mais de uma dessas coisas ao mesmo tempo.

Por exemplo:

- uma conta privada atrasada pode virar negativação;

- um cheque, contrato ou cobrança não paga pode virar protesto em cartório;

- um IPTU, IPVA, imposto ou multa atrasada pode virar dívida ativa;

- uma dívida ativa também pode ser protestada em cartório.

Ou seja: consultar apenas um canal não garante que você viu tudo.

Uma pendência no CPF pode estar em, pelo menos, três frentes principais:

1. Cartórios de protesto

O protesto é um registro formal feito em cartório quando uma dívida não é paga.

Ele pode surgir por dívidas privadas, como cheques, duplicatas, contratos e notas promissórias, ou por dívidas públicas, como impostos e multas inscritos em dívida ativa.

O ponto importante é que o protesto pode estar registrado em qualquer cartório do país. Por isso, se você quer entender se existe protesto no seu CPF, precisa consultar a base de protestos.

2. Dívida ativa com o governo

Dívida ativa é uma dívida com o poder público que não foi paga no prazo e passou a ser cobrada oficialmente.

Ela pode ser:

- federal, quando a cobrança é da União;

- estadual, quando a cobrança é do estado;

- municipal, quando a cobrança é da prefeitura.

Exemplos comuns incluem IPTU, IPVA, Imposto de Renda, ISS, ICMS, taxas e multas.

3. Birôs de crédito

Os birôs de crédito são empresas que reúnem informações usadas em análises de crédito, como Serasa, SPC, Boa Vista e outros.

Neles, você pode encontrar negativações, score e outras informações relacionadas ao seu histórico financeiro.

Mas atenção: uma negativação no Serasa ou SPC não é a mesma coisa que um protesto em cartório. São registros diferentes.

Protesto, dívida ativa e negativação são a mesma coisa?

Não. Essa é uma das confusões mais comuns.

Os três podem prejudicar sua vida financeira, mas cada um funciona de um jeito.

| Tipo de pendência | O que é | Onde aparece |

|---|---|---|

| Protesto | Registro formal de uma dívida não paga em cartório | Cartórios de protesto e consultas de protesto |

| Dívida ativa | Dívida com o governo inscrita para cobrança oficial | PGFN, SEFAZ, prefeituras e outros órgãos públicos |

| Negativação | Anotação de inadimplência em banco de dados de crédito | Serasa, SPC, Boa Vista e outros birôs |

Uma mesma dívida pode passar por mais de uma etapa.

Por exemplo: um IPVA atrasado pode ser inscrito em dívida ativa e, depois, ser protestado em cartório. Nesse caso, a pessoa pode ter uma dívida ativa e também um protesto relacionado a ela.

Por isso, o ideal é consultar todas as frentes antes de tomar qualquer decisão.

Onde consultar cada tipo de pendência pelo CPF?

Você pode consultar separadamente os principais canais oficiais. O problema é que cada tipo de pendência fica em um lugar diferente.

1. Como consultar protestos em cartório

A consulta de protestos pode ser feita pela central nacional dos cartórios, a CENPROT, informando o CPF.

Essa consulta ajuda a identificar se existe algum título protestado no seu nome.

Quando há protesto, é importante verificar:

- em qual cartório ele foi registrado;

- quem é o credor;

- qual é o valor;

- qual é a data;

- e qual documento deu origem à cobrança.

Essas informações são importantes porque muita gente descobre um protesto, mas não reconhece a dívida de primeira. Às vezes, o nome do credor não é familiar, a dívida veio de uma cobrança antiga ou o protesto está ligado a uma dívida pública.

Fonte: CENPROT — consulta de protesto

2. Como consultar dívida ativa federal

As dívidas ativas federais são consultadas, em geral, pelo portal Regularize, da Procuradoria-Geral da Fazenda Nacional, a PGFN.

Por lá, é possível consultar débitos inscritos em dívida ativa da União, emitir documentos e verificar opções de pagamento, parcelamento ou negociação.

Exemplos de dívidas federais:

- Imposto de Renda;

- contribuições federais;

- multas federais;

- débitos inscritos pela Receita Federal;

- outras cobranças da União.

Fonte: Regularize — PGFN

3. Como consultar dívida ativa estadual

As dívidas estaduais costumam ser consultadas nos portais da Secretaria de Fazenda do estado, a SEFAZ, ou da Procuradoria-Geral do Estado, a PGE.

Exemplos comuns:

- IPVA atrasado;

- ICMS;

- taxas estaduais;

- multas estaduais.

Cada estado tem seu próprio sistema. Por isso, a consulta pode mudar dependendo de onde a dívida foi registrada.

4. Como consultar dívida ativa municipal

As dívidas municipais geralmente são consultadas no site da prefeitura ou da secretaria municipal de fazenda.

Exemplos comuns:

- IPTU atrasado;

- ISS;

- taxa de lixo;

- taxa de alvará;

- multas municipais.

Aqui também existe uma dificuldade: cada prefeitura tem seu próprio portal. Então, se você morou em mais de uma cidade ou teve imóvel em outro município, pode ser necessário consultar mais de um sistema.

5. Como consultar nome negativado no Serasa e SPC

Você também pode consultar seu próprio CPF nos canais dos birôs de crédito, como Serasa e SPC.

Nessas consultas, você pode encontrar:

- negativações;

- ofertas de negociação;

- score de crédito;

- consultas recentes;

- informações do seu histórico financeiro.

Consultar seu próprio CPF nesses canais não reduz o score.

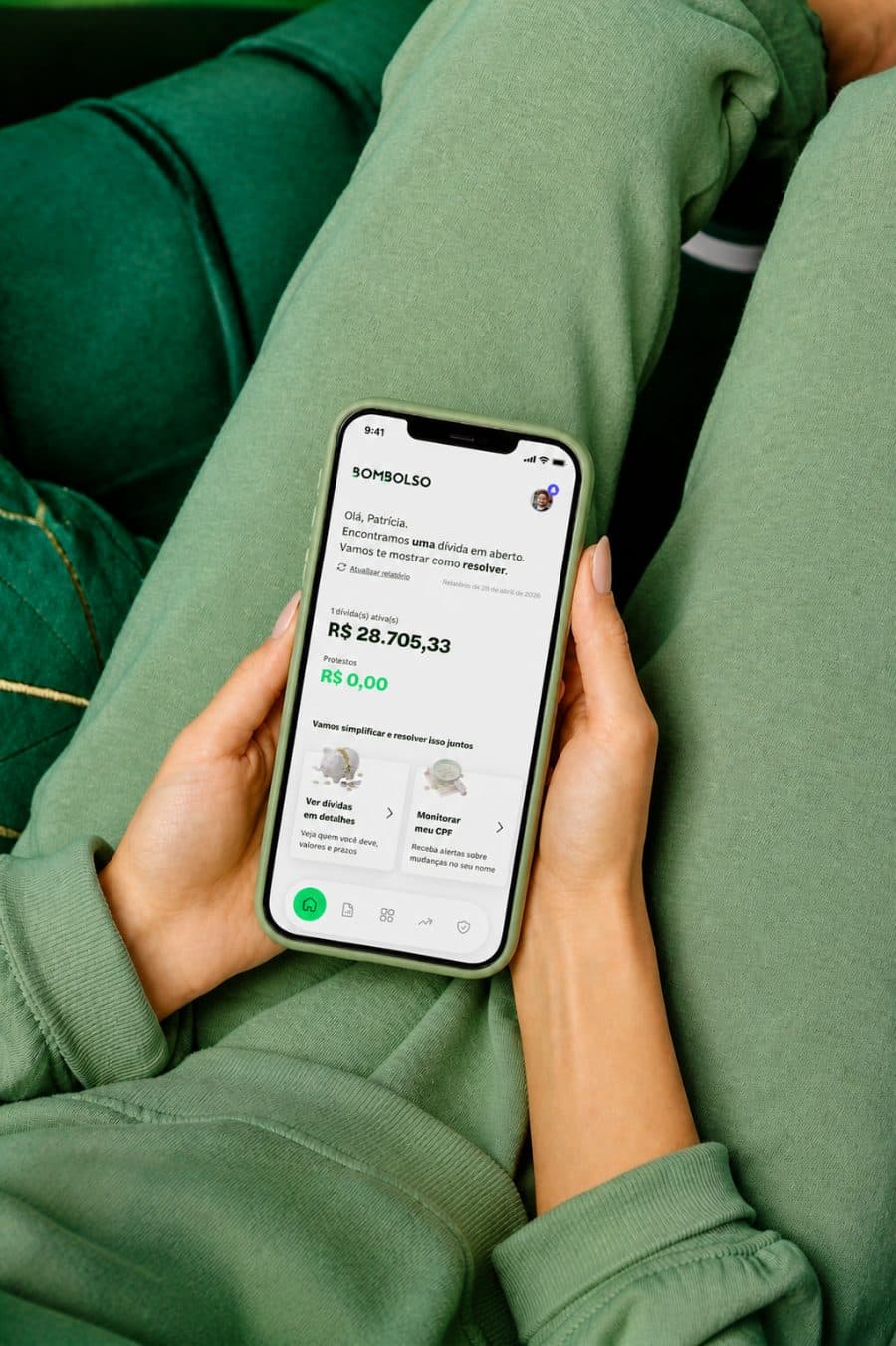

Como consultar tudo de uma vez pelo Bombolso

Se você não quer entrar em vários sites, procurar cartório por cartório e tentar entender a linguagem de órgão público, você pode fazer uma consulta completa pelo CPF no Bombolso.

O Bombolso reúne em um relatório informações sobre:

- protestos em cartório;

- dívidas ativas;

- dados da pendência;

- órgão ou credor responsável;

- valor informado;

- data;

- estado;

- cartório, quando houver;

- e próximos passos para entender ou regularizar.

A ideia é simplificar uma busca que, feita manualmente, pode ser confusa e espalhada em vários canais.

Passo a passo para consultar pelo Bombolso

O processo é simples:

- Acesse o site do Bombolso.

- Informe o CPF que será consultado.

- Preencha seus dados de contato, como e-mail, para receber o relatório.

- Faça a solicitação da consulta.

- Receba o relatório completo.

- Veja as pendências encontradas de forma organizada.

- Entenda a origem, o valor e o caminho para resolver cada uma.

O relatório ajuda principalmente quem quer descobrir se existe alguma pendência escondida no CPF antes de tentar crédito, financiamento, aluguel ou negociação.

Consultar pelo CPF é grátis?

Depende do tipo de consulta.

Alguns canais oficiais permitem consultas gratuitas, como:

- consulta de protestos pela CENPROT;

- consulta de dívida ativa federal pelo Regularize;

- consulta do próprio CPF em birôs como Serasa e SPC;

- consulta de alguns débitos em portais de estados e prefeituras.

Mas essas informações ficam espalhadas.

Você precisa saber onde procurar, acessar diferentes sistemas, entender a linguagem de cada órgão e cruzar os dados manualmente.

A consulta completa do Bombolso é um serviço pago porque reúne essas informações em um único relatório, com organização e explicação mais simples.

Em resumo:

- consultar separadamente pode ser gratuito, dependendo do canal;

- consultar tudo de forma organizada em um só lugar é o serviço do Bombolso.

Consultar o CPF afeta o score?

Não. Consultar o seu próprio CPF não reduz o score.

Essa é uma dúvida muito comum, mas a consulta feita por você para entender sua própria situação é uma checagem privada. Ela não conta como pedido de crédito e não derruba sua pontuação.

O que pode pesar no score são outros fatores, como:

- histórico de pagamentos;

- dívidas em aberto;

- negativações;

- protestos;

- muitas consultas feitas por empresas antes de conceder crédito;

- tempo de relacionamento com o mercado;

- informações cadastrais.

Na prática, consultar o CPF pode ajudar, porque você descobre o que precisa resolver antes de fazer uma nova tentativa de crédito.

Fonte: Serasa — consulta do próprio score

É seguro informar o CPF para consultar?

Sim, desde que você use canais confiáveis.

O CPF é necessário para localizar as informações corretas, mas você deve ter cuidado com o site ou serviço usado na consulta.

Antes de informar seus dados, verifique se:

- o domínio é oficial;

- a página tem conexão segura;

- a empresa explica como usa seus dados;

- o serviço não pede informações desnecessárias;

- não há promessas milagrosas, como “limpar o nome na hora” sem análise;

- não estão pedindo senha bancária, senha do gov.br ou código de cartão.

No Bombolso, o CPF é usado para realizar a consulta e gerar o relatório. O serviço não precisa da sua senha bancária, senha do gov.br ou acesso à sua conta.

Posso consultar o CPF de outra pessoa?

Depende do tipo de consulta e da finalidade.

Algumas informações públicas, como protestos, podem ser consultadas por CPF em canais próprios. Mas isso não significa que qualquer pessoa possa consultar qualquer dado financeiro de terceiros sem critério.

Por segurança e privacidade, o ideal é consultar:

- o seu próprio CPF;

- o CPF de alguém que autorizou a consulta;

- ou informações públicas quando houver uma finalidade legítima, como uma negociação, venda, aluguel ou análise antes de contratar.

Já o score de crédito e informações mais sensíveis devem ser consultados pelo próprio titular ou por empresas autorizadas dentro das regras aplicáveis.

Encontrei pendências no CPF. E agora?

O próximo passo depende do tipo de pendência encontrada.

Se for protesto

Você precisa entender a origem do protesto, identificar o credor, verificar o cartório responsável e negociar ou pagar a dívida.

Depois do pagamento, o protesto não sai automaticamente. Em geral, é necessário pedir o cancelamento no cartório, apresentando o documento exigido, como o título quitado ou a carta de anuência do credor.

Também pode ser necessário pagar as custas de cancelamento.

Se for dívida ativa

Você precisa verificar qual órgão está cobrando.

Pode ser:

- PGFN, no caso de dívida federal;

- SEFAZ ou PGE, no caso de dívida estadual;

- prefeitura, no caso de dívida municipal.

Depois disso, veja as opções de pagamento, parcelamento ou negociação disponíveis.

Se for negativação

Você deve procurar o credor ou uma plataforma de negociação confiável para entender as condições de pagamento.

Após o pagamento integral ou cumprimento do acordo, a negativação deve ser baixada conforme as regras aplicáveis.

O mais importante é não agir no escuro. Antes de pagar qualquer cobrança, entenda a origem da dívida, o credor, o valor e o canal correto de regularização.

Por que consultar antes de tentar crédito ou financiamento?

Porque uma pendência esquecida pode atrapalhar a aprovação.

Muitas pessoas só descobrem um problema no CPF depois de receber uma negativa em uma análise de crédito. Isso pode acontecer em financiamentos, empréstimos, aluguel, crediário, cartão de crédito ou até em negociações comerciais.

Ao consultar antes, você ganha tempo para:

- descobrir se existe alguma pendência;

- entender de onde ela veio;

- corrigir cobranças indevidas;

- negociar o que for devido;

- cancelar protestos já pagos;

- e chegar mais preparado para uma análise de crédito.

Consultar o CPF não resolve tudo sozinho, mas é o primeiro passo para tomar decisões com mais segurança.

Este conteúdo é informativo

Este artigo tem caráter educativo e se baseia nas regras vigentes em julho de 2026. Ele não substitui orientação jurídica individual.

Para casos específicos, procure a Defensoria Pública, um Procon ou um advogado.

Conteúdo produzido e revisado pela equipe editorial do Bombolso.

Fontes

Perguntas frequentes

Consultar dívidas pelo CPF é grátis?

Algumas consultas são gratuitas, como protestos pela CENPROT, dívida ativa federal pelo Regularize e consulta do próprio CPF em birôs como Serasa e SPC. Já a consulta completa do Bombolso é um serviço pago que reúne protestos e dívidas ativas em um relatório organizado.

A consulta afeta meu score?

Não. Consultar o próprio CPF não reduz a pontuação. A consulta serve para você entender sua situação e identificar possíveis pendências.

Onde consultar protestos no CPF?

Você pode consultar protestos pela CENPROT, a central nacional dos cartórios. Também pode usar o Bombolso para visualizar protestos em um relatório mais organizado, junto com outras pendências.

Onde consultar dívida ativa federal?

A dívida ativa federal pode ser consultada pelo portal Regularize, da PGFN, com acesso pela conta gov.br.

Onde consultar dívida ativa estadual?

Normalmente, nos sites da Secretaria de Fazenda ou da Procuradoria-Geral do Estado. Cada estado tem seu próprio sistema.

Onde consultar dívida ativa municipal?

Geralmente, no site da prefeitura ou da secretaria municipal de fazenda. Cada município tem seu próprio portal.

Posso consultar CPF de outra pessoa?

Depende. O ideal é consultar seu próprio CPF ou o CPF de alguém que autorizou a consulta. Algumas informações públicas podem ser consultadas quando existe uma finalidade legítima, mas dados mais sensíveis, como score, têm regras próprias de acesso.

Recebo aviso se aparecer uma dívida nova?

No Bombolso, você pode ativar o Alerta de Dívidas e Protestos para acompanhar novas pendências no seu CPF. Assim, fica mais fácil descobrir uma dívida ou protesto antes que o problema cresça.

Qual a diferença entre protesto e dívida ativa?

Protesto é um registro em cartório de uma dívida não paga. Dívida ativa é uma dívida com o governo inscrita para cobrança oficial. Uma dívida ativa pode virar protesto, mas as duas coisas não são iguais.

Qual a diferença entre protesto e negativação?

Protesto é feito em cartório. Negativação é uma anotação em birôs de crédito, como Serasa, SPC ou Boa Vista. Uma dívida pode gerar um ou outro, ou até os dois.